24 Marzo 2020

Share

Share

cina coronavirus covid19 economia internazionale

Il Covid-19 cambierà il DNA del sistema Cina?

Giuliano Noci, Professore di Strategy & Marketing, Prorettore del Polo Territoriale Cinese del Politecnico di Milano

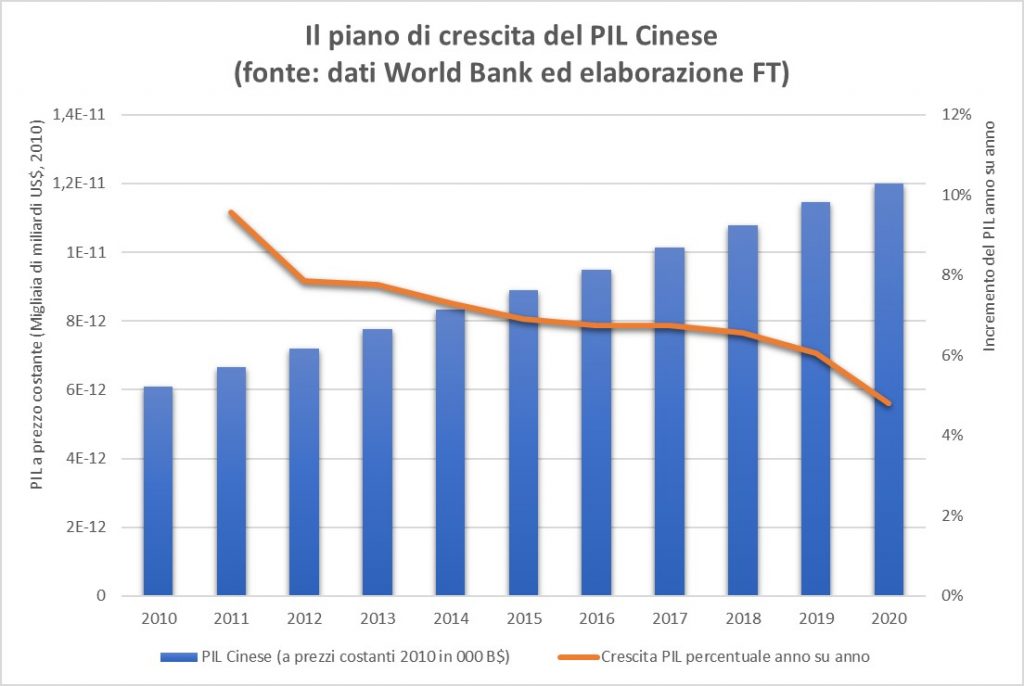

Nel fatidico 2020, anno in cui la Cina aveva fissato di raddoppiare il PIL rispetto al 2010, si trova ad essere causa di una pandemia e a dover fronteggiare una sfida economica e politica senza precedenti: il Covid-19 originato nella provincia dell’Hubei ha nella sostanza determinato un quasi blocco delle attività industriali e dei viaggi in tutta la Cina, causando pesanti ricadute negative per l’ex Impero di Mezzo e per il resto del mondo.

Cerchiamo di procedere con ordine evitando, in primis, di ricorrere a inutili analogie del passato. Non è infatti il caso di trarre ispirazione da quanto successo nel 2003 con la SARS: la Cina pesava allora per il 4% del PIL globale mentre oggi incide per oltre il 16% – 14 trilioni di dollari è il valore aggiunto generato oggi – ed è soprattutto molto più integrata con il resto del mondo – per via degli effetti della sua entrata nel WTO -.

In questo quadro, focalizzando l’attenzione sugli effetti interni, è ormai quasi scontato affermare che ben difficilmente la leadership di Pechino riuscirà a rispettare gli obiettivi di crescita fissati per il 2020 (+5,7% di crescita dell’economia domestica). In particolare, per quanto riguarda il primo trimestre, l’eventuale crescita economica sarà molto bassa; non vi è infatti stimolo (monetario o fiscale) in grado di far fronte ad una crisi di domanda e offerta come quella riscontrata nei primi due mesi del 2020. Basti pensare che la domanda di automobili – in quello che è il più grande mercato al mondo – è calata del 90%, si sono ridotti al minimo i viaggi all’interno della Cina proprio nel periodo del Capodanno Lunare – ovvero il periodo in cui è massima la propensione al consumo da parte della popolazione -, le transazioni immobiliari sono state sostanzialmente inesistenti e i siti di e-commerce hanno registrato cali negli acquisti di beni di lusso dal 40% all’80%. Sul fronte produttivo, per quasi un mese si è assistito ad un sostanziale fermo degli impianti e solo nell’ultima settimana di febbraio la produzione ha lentamente ripreso fino a raggiungere livelli ragionevoli – non ancora di pieno sfruttamento della capacità produttiva – nella prima decade di marzo.

Terminata l’emergenza, è lecito attendersi dal Politburo un piano di stimolo che però dovrà, a mio avviso, avere caratteristiche molto diverse rispetto all’imponente piano da oltre 500 miliardi di dollari messo in campo nel 2008. Non potrà infatti basarsi solo su investimenti pubblici (per lo più in infrastrutture) in quanto sarà necessario sostenere il reddito degli individui a causa dei possibili contraccolpi negativi in termini di occupazione; sarà opportuno dedicare grande attenzione al tema dei finanziamenti alle imprese: il debito complessivo cinese è infatti esploso dal 2008 e si attesta oggi al 310% del PIL; si dovrà puntare più sulla qualità che sulla quantità dello stimolo. Cerco di spiegarmi: avendo la Cina deciso di puntare sul New Normal – ovvero trasformare il sistema economico da workshop produttivo del mondo a hub di innovazione -, deve sfruttare questa (drammatica) situazione per varare misure coerenti con il nuovo orizzonte strategico di riferimento. In particolare, tra gli altri, è indispensabile lavorare per: (i) la riduzione della burocrazia che rappresenta un fardello opprimente sul sistema delle imprese – in queste settimane peraltro i vertici di Pechino hanno deciso di abolire la carta per molte pratiche in quanto veicolo di contagio -, (ii) il miglioramento del sistema sanitario nazionale, la cui inefficienza e costo sono causa di una moderata propensione al consumo da parte del cinese medio – in vista della necessità di sostenere autonomamente le spese per le cure in fase di età avanzata -, (iii) la piena valorizzazione delle tecnologie digitali per supportare il fondamentale processo di crescita delle competenze delle maestranze che rappresenta ingrediente fondamentale per l’affermazione di un sistema industriale in grado di creare più valore aggiunto rispetto al passato. La leadership di Pechino dovrà d’altro canto varare misure volte a contenere il probabile processo di re-shoring di parte delle attività produttive di player stranieri che, in nome di un obiettivo di una più oculata gestione delle strategie di sourcing, decideranno molto probabilmente di localizzare, almeno in parte, i siti produttivi precedentemente aperti in Cina in virtù di una logica basata su un criterio di mera efficienza delle politiche di approvvigionamento. Ed è una ed una sola la leva a disposizione del Politburo: liberalizzare ulteriormente, come auspicato dalla Camera di Commercio americana in Cina – le pratiche di business straniere e i diritti di gestione della proprietà intellettuale per quanto riguarda le aziende straniere.

Insomma, solo un vero cambio di passo rispetto al processo di riforma più volte annunciato, ma mai pienamente cavalcato, potrà permettere alla Cina di riprendere nel 2021 la lunga marcia intrapresa con la riforma Dengista nella prospettiva di diventare la prima potenza economica del Pianeta. Avendo ben a mente che la strada è ancora molto lunga e gli ostacoli possono essere del tutto imprevedibili, come l’emergenza attuale dimostra. Una strada che richiede un timoniere della lungimiranza di Deng; ed è qui che vedremo se il pensiero di Xi avrà la cifra non solo per essere inserito in Costituzione ma per traguardare l’ex Impero di Mezzo verso una posizione di leadership economica e tecnologica.

Tags:

Share

Related Articles