Un’idea, un project work, una startup: la storia di Welfin passa dalle aule del MIP al mercato finanziario grazie alla sua forte impronta innovatrice. Sarà la prima piattaforma di prestiti P2P con credito garantito dall’azienda a essere lanciata sul mercato. I suoi fondatori raccontano il progetto.

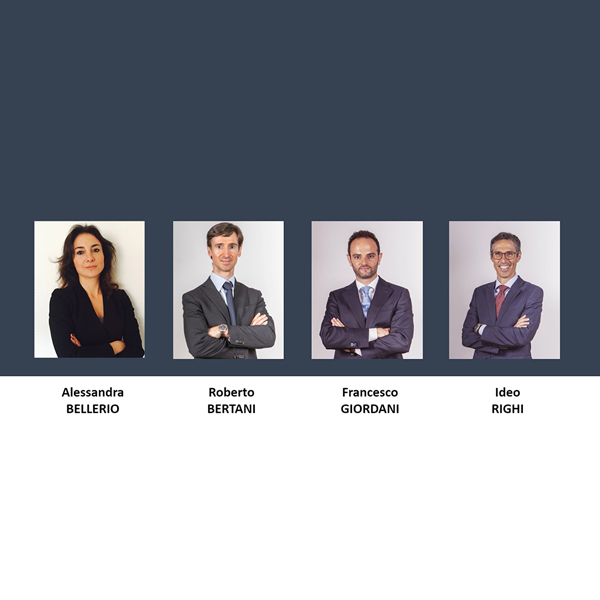

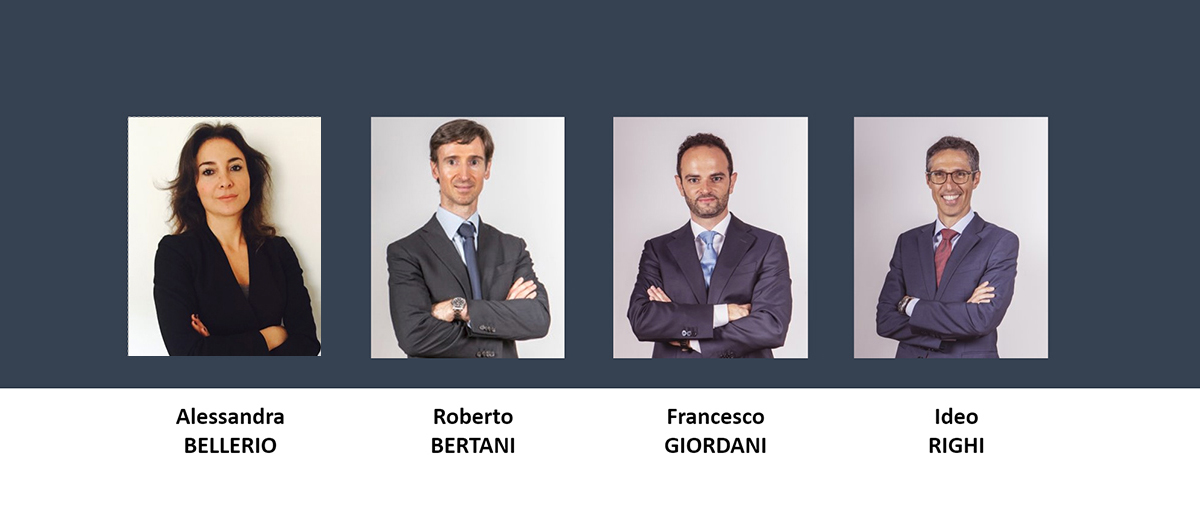

«In Italia il mercato del credito al consumo è in continua espansione e i prestiti P2P (peer to peer, ndr) continuano ad avere un grande potenziale». Perché non partire da qui e ripensare il credito tra privati in una nuova ottica intra e inter-aziendale? Questa la riflessione da cui sono partiti Ideo Righi, Francesco Giordani, Alessandra Bellerio e Roberto Bertani, fondatori di Welfin, nonché alumni EMBA Pt 2018.

Welfin è una piattaforma che rivoluziona il credito tra dipendenti, permettendo a una o a più comunità aziendali di ottenere il massimo dalla condivisione delle proprie risorse. In altri termini, per dirla con le parole dei cinque fondatori, «Welfin mette in relazione lender (chi presta), borrower (chi prende in prestito) e azienda (che fa da garante) favorendo la creazione di condizioni vantaggiose per tutti gli attori in gioco». Vediamo di capirne di più.

Un modello di business che mette d’accordo tutte le parti

In un mercato del credito al consumo che presenta tassi di interesse mediamente elevati, le politiche di concessione del credito da parte delle aziende sono spesso caute e il costo del recupero crediti oneroso. «Welfin interviene creando un circolo virtuoso che premia i tre interlocutori in gioco, lender, borrower e azienda, attraverso un sistema win-win-win» spiega Francesco. «Win per chi presta, perché ha un rendimento garantito dall’azienda a tassi superiori di quelli di mercato; win per chi prende in prestito perché ottiene tassi vantaggiosi e win per l’azienda, che facendo da garante fidelizza i dipendenti, ne aumenta il senso di appartenenza e migliora la propria reputation», prosegue Alessandra. «Welfin offre all’azienda un nuovo strumento di welfare con cui ottimizzare la gestione del credito insoluto, creare un beneficio economico condiviso puntando sull’innovazione finanziaria – sottolinea Ideo -. Sono già molti gli imprenditori che, consapevoli dell’efficienza del modello di business di Welfin, desiderano implementare la piattaforma e partire quanto prima».

Genesi e sviluppo di Welfin. Dal project work alla scelta di “fare impresa”

Ma qual è stato il punto di partenza? «L’osservazione di una realtà imprenditoriale che soffriva dell’insolvenza, verso strutture di credito al consumo, dei suoi dipendenti ci ha permesso di riflettere e studiare un sistema che potesse aiutare tutte le parti coinvolte, dall’azienda ai dipendenti. Abbiamo quindi individuato un’esigenza e ideato una soluzione» spiega ancora Ideo. Per Alessandra, «i valori di riferimento che hanno ispirato Welfin sono stati l’etica, la trasparenza e l’utilità per i dipendenti». Un’idea diventata prima project work per l’EMBA Pt 2018 e poi – grazie alla fiducia e al successo ottenuto – una startup. «Quando ci siamo accorti del suo potenziale, abbiamo deciso di “fare impresa”» racconta Francesco. «Ci siamo scelti all’interno dell’aula del Master e abbiamo creato un team affiatato, trasversale, con alle spalle già un’esperienza di business e quindi una chiara percezione dei rischi. Una squadra che viaggia sulla stessa lunghezza d’onda quindi, sia in ottica di crescita personale che professionale», commenta Alessandra.

La finanza premia l’innovazione sostenibile

Welfin ha vinto il Premio “Fintech & Insurtech 2019”, istituito dall’omonimo Osservatorio del Politecnico di Milano, riservato ai progetti più innovativi in ambito finanziario. Quali sono state le sue carte vincenti? «Un modello di business inedito che riesce a innovare il settore finanziario in modo sostenibile e intelligente» raccontano gli ideatori. «Grazie al riconoscimento ottenuto inizieremo un periodo di incubazione attraverso il PoliHub, contestuale allo sviluppo di tutti gli ambiti necessari al go to market, da quello fiscale a quello legale, in modo da arrivare pronti al calcio d’inizio ufficiale».

L’azienda, inoltre, ha anche avviato un dialogo con Banca d’Italia. «Abbiamo effettuato una prima valutazione della compliance normativa del modello di business. Un’esperienza che ci ha offerto conferme e spunti di riflessione per arrivare al go to market ancora più pronti», raccontano i tre, che in conclusione illustrano il ruolo che ha avuto il MIP in questa esperienza e i suoi punti di forza: «Il network, la professionalità dei docenti e il grande supporto in tutte le fasi di sviluppo del progetto. Il Master ci ha garantito un’esperienza orientata all’imprenditorialità, fortemente pragmatica e interattiva ed è stato anche un incubatore di talento e open-mindedness di modelli applicativi di business e sviluppo di leadership. E il modello di business di Welfin, secondo noi, potrebbe essere ancora più efficace nel periodo di ripresa dalla pandemia di Covid-19, quando di fronte all’aumento delle criticità per l’accesso al credito al consumo, fungerà da supporto per i nuclei familiari e i singoli lavoratori in difficoltà».

Non resta che (ri)partire, quindi.