Le startup hanno nel proprio DNA la capacità di adattarsi al cambiamento e in questa emergenza hanno messo a disposizione idee, capacità di lavoro e velocità di reazione, spesso pensando prima all’interesse della comunità piuttosto che al ritorno economico. Un asset del nostro tessuto imprenditoriale che va sostenuto e incentivato.

Alessandra Luksch, Direttore Osservatorio Startup Intelligence

Osservatori Digital Innovation, School of Management Politecnico di Milano

L’emergenza Coronavirus ha stravolto il mondo consolidato delle imprese. Per fare qualche esempio, le industrie manifatturiere sono costrette a condizioni di lavoro inusuali, gli operatori logistici oscillano tra impennate nelle consegne e fermi totali, gli esercizi commerciali, banche comprese, devono attrezzarsi per una nuova gestione della clientela.

In questo contesto di repentino inatteso cambiamento, in cui le imprese tradizionali e le istituzioni sono disorientate, l’ecosistema startup sembra trovare vie per supportare la nuova quotidianità imposta.

La bresciana Isinnova ha risposto immediatamente all’emergenza e progettato valvole per i respiratori per i pazienti Covid-19, da installare su maschere da snorkeling. Ha poi rilasciato pubblicamente il brevetto per stampa 3D, a patto che non venisse usato a scopo di lucro. Oggi sono milioni i pezzi stampati in tutto il mondo e decine gli ospedali che provano la dotazione. Ufirst sta fornendo gratuitamente l’app di gestione delle code agli esercizi commerciali, così come si sta diffondendo in modo free la neonata Filaindiana per conoscere la lunghezza delle file nei negozi. Soldo, startup per la gestione delle spese aziendali, sta lavorando con decine di comuni, tra cui Milano, per gestire la distribuzione dei sussidi alimentari. Weschool ha donato a centinaia di scuole italiane la propria piattaforma di didattica a distanza, formando i docenti e sostenendo i costi per il servizio in cloud. E tante si stanno adattando al cambiamento come FrescoFrigo, che ora installa i suoi punti di consegna anche nei condomini. Non mancano anche i casi di fallimento, ma la lista può continuare, come sta monitorando l’Osservatorio Startup Intelligence della School of Management del Politecnico di Milano.

Non siamo stupiti. Le startup hanno nel proprio DNA la capacità di adattarsi al cambiamento e in molti casi fanno del cambiamento la propria spinta propulsiva. Il modello lean startup, teorizzato da Eric Ries, è agile, resiliente, frugale, orientato alla sperimentazione veloce, alla centralità del cliente. Le startup sono abituate ad ascoltare costantemente il mercato, a testare in pochi giorni nuovi prodotti o nuovi mercati, a cambiare strategia, cliente, modello di business, a sfruttare le tecnologie. In questo frangente esse stanno mettendo a disposizione velocemente le loro principali risorse: idee e capacità di lavoro; spesso pensando prima all’interesse della comunità piuttosto che al ritorno economico.

Questo sforzo prodigioso, questo “effetto startup”, manifestatosi così forte in un momento così grave, non deve essere vanificato nel nostro Paese ma si spera possa essere valorizzato come patrimonio di sistema. Due, almeno, sono le riflessioni da cui parte questo augurio.

La prima riflessione è relativa all’effetto culturale. L’approccio mostrato dalle startup potrà essere la chiave di volta per affrontare le prossime fasi e portarci verso la nuova normalità. Le imprese tradizionali devono imparare a ragionare come le startup, per adattarsi e sopravvivere ai cambiamenti (come recita Darwin). In Italia già oggi il 35% delle grandi imprese collabora con le startup, come emerge dalle ricerche dell’Osservatorio Startup Intelligence, mentre è molto più limitato il fenomeno nelle PMI (4%). Le imprese tradizionali dovranno imparare a uscire dai propri modelli rigidi, dalle procedure impaludate, superare al proprio interno silos funzionali, o ancor peggio culturali. Dovranno saper prendere rapidamente decisioni, anche sulla base di errori perché, parafrasando una famosa citazione del pilota Mario Andretti, in questo momento dobbiamo andare veloci anche a rischio di non avere tutto sotto controllo. Superato questo drammatico momento, le imprese che avranno saputo adottare nuovi modelli culturali e di gestione d’impresa possiederanno un importante vantaggio competitivo rispetto a quelle che avranno solo cercato di limitare i danni.

Pochi giorni fa, lo stesso Henry Chesbrough, padre del concetto di Open Innovation, ha dedicato un articolo all’emergenza Coronavirus, in cui sottolinea che in tempo di crisi, come quello che stiamo vivendo a livello mondiale, la velocità è elemento cruciale. Prima conosciamo, prima possiamo agire. Altrettanto cruciale è sapere collaborare perché questo può potenziare il progresso collettivo, e Chesbrough chiama alle armi alcune note aziende affinché mettano a disposizione i propri bevetti (magari inutilizzati) e i propri asset per fronteggiare l’emergenza.

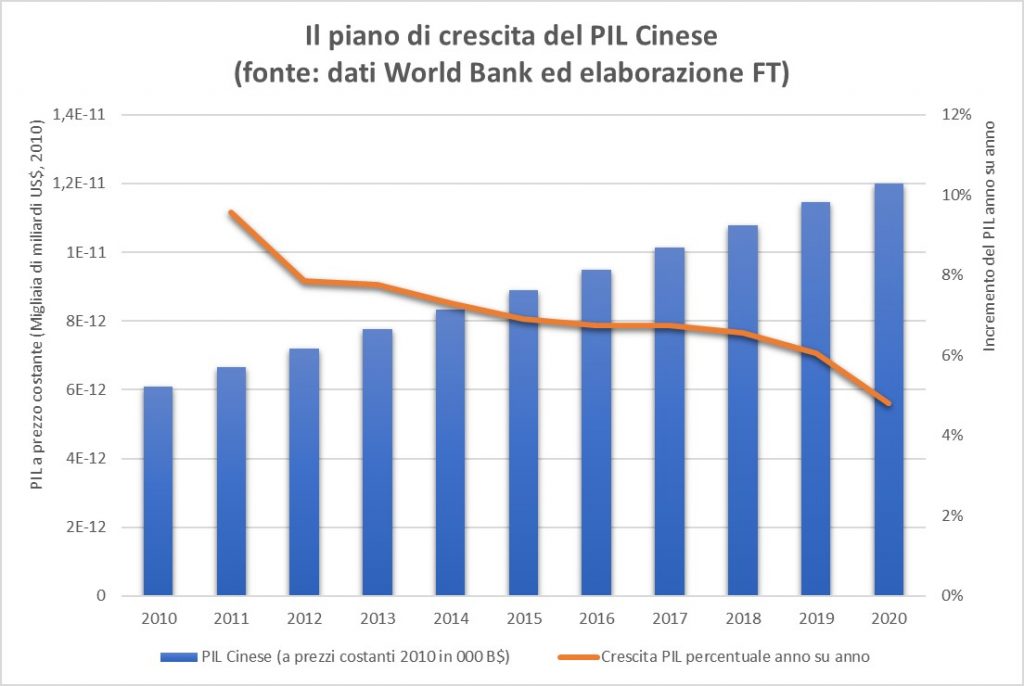

La seconda riflessione riguarda l’effetto sul sistema economico. Molte imprese stanno soffrendo l’assenza di liquidità. L’emergenza ha portato uno shock nell’offerta ma anche un profondo shock nella domanda. Si stima una caduta del Pil interno di quasi dieci punti percentuali (Confindustria); non va meglio nel resto del mondo (primo trimestre 2020 in Cina -6,8%) e per quasi tutte le imprese permane l’incertezza per il futuro. In questa condizione quasi tutti gli investimenti sono stati bloccati, per qualsiasi cifra superiore a zero. Gli investimenti in startup non fanno eccezione. In questo periodo i round di investimenti in Cina si sono dimezzati (Fortune Italia), e alcuni studi stimano che nel 2020 verranno perse decine di miliardi di dollari di investimenti in startup, con ulteriori ricadute drammatiche sull’ecosistema globale (Fortune Italia). Il nostro ecosistema di finanziamenti alle startup non ha le spalle larghe, esso non raggiunge il miliardo di euro, secondo i dati dell’Osservatorio Startup Hi-tech, ed è di gran lunga sottodimensionato rispetto a tutti i Paesi europei con noi confrontabili. Il lavoro degli investitori formali, i Venture Capital, non si è completamente fermato ed essi chiamano a gran voce, insieme alle associazioni, l’aiuto dello Stato per sostenere questo comparto della nostra economia, così come ha fatto la Francia con 4 miliardi di euro di sostegno alle startup. Le startup spesso non fatturano, non rientrando così nei requisiti dei piani liquidità attuali di sostegno alle imprese. Ma esse investono in Ricerca e Sviluppo, la linfa vitale per lo sviluppo, il progresso e la crescita del nostro Paese. Inoltre, esse sono fonte cruciale di nuova occupazione qualificata: negli Stati Uniti il 95% dei nuovi posti di lavoro è creato da imprese con meno di 5 anni (US Census Bureau). Secondo l’Organizzazione Mondiale del Lavoro la crisi attuale potrebbe causare 25 milioni di disoccupati in tutto il mondo, assai peggio della crisi del 2008. Fermare l’ecosistema startup potrebbe significare bloccare un meccanismo potente di riavvio e di crescita nel nostro Paese.

Per almeno questi motivi l’effetto startup a cui stiamo assistendo non deve essere vanificato, ma deve essere incentivato, per non compromettere una parte promettente del nostro tessuto imprenditoriale. Le startup non devono essere dimenticate, ma sostenute. Determinanti saranno gli interventi che il nostro Governo saprà mettere in campo, dall’iniezione di credito nei circuiti dei finanziamenti all’alleggerimento degli oneri a carico delle startup.

Nessuno sa ancora come sarà domani, ma la mentalità e l’ecosistema startup nel loro complesso potranno contribuire, come già ora fanno, alla ripartenza di tutto il nostro sistema economico.